Dalam upaya meningkatkan pertumbuhan ekonomi nasional dan memperkuat sektor usaha mikro, kecil, dan menengah (UMKM), pemerintah Indonesia meluncurkan skema kredit usaha rakyat (KUR) yang baru. Skema ini dirancang untuk memberikan kemudahan akses pembiayaan kepada pelaku UMKM agar mereka dapat mengembangkan usahanya secara lebih optimal. Dengan adanya inovasi dan penyesuaian dalam skema baru ini, diharapkan mampu menjawab tantangan yang selama ini dihadapi UMKM dalam memperoleh dana permodalan. Artikel ini akan membahas secara komprehensif mengenai efektivitas skema baru KUR dalam menumbuhkan UMKM di Indonesia, mulai dari tujuannya, komponen utama, proses pengajuan, manfaat, tantangan, dampaknya, perbandingan dengan skema lama, hingga studi kasus dan prospek pengembangannya di masa depan.

Pengantar tentang Skema Baru KUR dan Perannya bagi UMKM

Skema Baru KUR merupakan inovasi dari program kredit yang bertujuan untuk mendukung keberlangsungan dan pertumbuhan UMKM di Indonesia. Berbeda dengan skema sebelumnya, skema baru menawarkan proses lebih sederhana, suku bunga yang lebih kompetitif, dan penyesuaian plafon kredit sesuai kebutuhan pelaku usaha. Melalui skema ini, pemerintah berharap dapat meningkatkan akses pembiayaan yang lebih inklusif dan merata di seluruh wilayah Indonesia, termasuk daerah terpencil sekalipun. Peran utama dari skema ini adalah sebagai instrumen keuangan yang mendorong UMKM agar mampu bertahan di tengah tantangan ekonomi global dan lokal. Selain itu, skema baru juga menempatkan fokus pada pengembangan kapasitas usaha dan inovasi agar UMKM dapat bersaing secara sehat di pasar domestik maupun internasional. Dengan demikian, skema KUR yang diperbarui ini diharapkan menjadi pendorong utama pertumbuhan ekonomi berbasis UMKM yang berkelanjutan.

Tujuan Utama dari Penerapan Skema Baru KUR dalam Sektor UMKM

Tujuan utama dari penerapan skema baru KUR adalah meningkatkan akses pembiayaan yang mudah dan terjangkau bagi UMKM. Dengan adanya skema ini, diharapkan pelaku usaha dapat memperoleh modal kerja maupun investasi untuk ekspansi usaha tanpa terbebani bunga tinggi dan proses yang rumit. Selain itu, skema baru juga bertujuan untuk memperluas jangkauan kredit ke berbagai wilayah, termasuk daerah yang selama ini minim akses ke lembaga keuangan formal. Pemerintah juga menargetkan agar UMKM mampu meningkatkan produktivitas, inovasi, dan daya saingnya di pasar nasional maupun internasional. Lebih jauh lagi, skema ini diarahkan untuk mendorong keberlangsungan usaha dan penciptaan lapangan kerja baru yang berdampak positif terhadap perekonomian secara keseluruhan. Secara umum, tujuan utama dari skema baru KUR adalah memperkuat fondasi ekonomi rakyat melalui pemberdayaan UMKM yang lebih inklusif dan berkelanjutan.

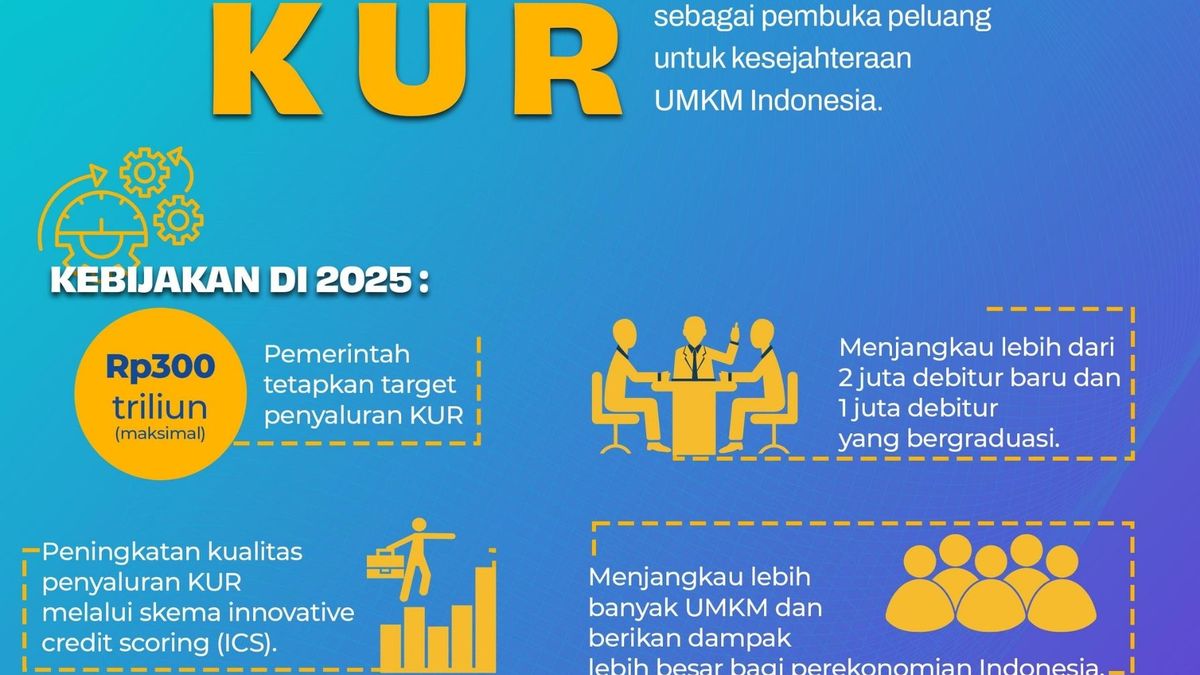

Komponen Utama dalam Skema Baru KUR yang Mendukung UMKM

Skema Baru KUR terdiri dari beberapa komponen utama yang dirancang untuk mendukung keberhasilan pelaku UMKM. Pertama adalah plafon kredit yang disesuaikan dengan kebutuhan usaha, sehingga tidak memberatkan dan mampu mendukung berbagai jenis usaha kecil hingga menengah. Kedua, suku bunga yang lebih rendah dibandingkan dengan skema sebelumnya, biasanya di bawah tingkat bunga pasar, sehingga memberikan insentif bagi pelaku UMKM untuk mengakses kredit. Ketiga, jangka waktu pembayaran yang fleksibel agar dapat disesuaikan dengan arus kas usaha. Keempat, adanya subsidi bunga dari pemerintah yang meringankan beban biaya pinjaman, serta penjaminan kredit yang meminimalkan risiko gagal bayar. Kelima, akses yang lebih mudah melalui berbagai kanal, termasuk lembaga keuangan formal dan digital, guna memperluas jangkauan dan kemudahan pengajuan. Komponen-komponen ini secara keseluruhan dirancang untuk menciptakan ekosistem pembiayaan UMKM yang inklusif dan berkelanjutan.

Proses Pengajuan dan Persyaratan untuk Mendapatkan KUR Baru

Proses pengajuan KUR baru relatif lebih sederhana dan transparan dibandingkan skema sebelumnya. Pelaku UMKM dapat mengajukan permohonan melalui lembaga keuangan yang telah bekerja sama dengan pemerintah, seperti bank, koperasi, maupun platform digital. Persyaratan utama umumnya meliputi dokumen identitas diri, surat izin usaha, dan laporan keuangan usaha yang disusun secara sederhana. Selain itu, pelaku usaha harus menunjukkan bahwa usahanya telah berjalan minimal beberapa bulan dan memiliki potensi pengembangan yang jelas. Pemerintah dan lembaga keuangan juga melakukan penilaian kredit berbasis risiko yang lebih fleksibel, sehingga pelaku UMKM dengan kredit buruk sekalipun tetap memiliki peluang mendapatkan fasilitas ini. Proses verifikasi pun dirancang agar tidak berbelit-belit, serta dilakukan secara online maupun offline sesuai kebutuhan. Dengan proses yang lebih mudah dan persyaratan yang tidak memberatkan, diharapkan lebih banyak UMKM dapat mengakses skema KUR baru ini.

Manfaat yang Diharapkan dari Skema Baru KUR bagi Pelaku UMKM

Skema Baru KUR diharapkan memberikan berbagai manfaat langsung dan tidak langsung bagi pelaku UMKM. Secara langsung, UMKM mendapatkan akses modal dengan bunga yang lebih rendah, sehingga biaya pinjaman menjadi lebih terjangkau dan mampu meningkatkan margin keuntungan. Selain itu, pelaku usaha dapat melakukan ekspansi usaha, meningkatkan kapasitas produksi, dan memperbaiki kualitas produk. Manfaat lainnya adalah peningkatan daya saing usaha di pasar lokal maupun global, serta penciptaan peluang kerja baru bagi masyarakat sekitar. Secara tidak langsung, skema ini diharapkan mampu memperkuat keberlanjutan usaha dan mendorong inovasi serta pengembangan produk-produk unggulan. Dengan demikian, UMKM tidak hanya bertahan, tetapi juga mampu berkembang dan berkontribusi secara signifikan terhadap pertumbuhan ekonomi nasional. Manfaat yang dihasilkan dari skema ini diharapkan mampu menciptakan ekosistem usaha yang lebih sehat dan inklusif.

Tantangan yang Dihadapi dalam Implementasi Skema Baru KUR

Meskipun memiliki sejumlah keunggulan, implementasi skema baru KUR juga menghadapi berbagai tantangan. Salah satunya adalah rendahnya literasi keuangan di kalangan pelaku UMKM yang menyebabkan kurang optimalnya pemanfaatan fasilitas ini. Banyak UMKM yang belum memahami proses pengajuan, persyaratan, maupun manfaat jangka panjang dari kredit ini. Selain itu, tantangan lain adalah risiko kredit macet yang tetap ada, terutama jika pengelolaan usaha tidak berjalan dengan baik. Infrastruktur digital dan akses ke lembaga keuangan di daerah terpencil juga masih menjadi hambatan utama, sehingga distribusi kredit tidak merata. Selain itu, adanya kendala birokrasi dan proses administrasi yang masih dianggap rumit oleh sebagian pelaku usaha juga menjadi faktor penghambat. Pemerintah perlu melakukan edukasi, pelatihan, dan penguatan kapasitas agar skema ini dapat diakses dan dimanfaatkan secara optimal oleh seluruh lapisan UMKM.

Dampak Skema Baru KUR terhadap Pertumbuhan UMKM di Indonesia

Dampak positif dari skema baru KUR terhadap pertumbuhan UMKM cukup signifikan. Salah satunya adalah peningkatan jumlah UMKM yang mengakses pembiayaan, yang berujung pada peningkatan kapasitas produksi dan diversifikasi usaha. Selain itu, pertumbuhan pendapatan dan profitabilitas usaha juga menunjukkan tren positif, yang turut meningkatkan kesejahteraan pelaku usaha. Skema ini juga membantu mengurangi ketergantungan UMKM terhadap sumber pembiayaan informal yang biasanya memiliki bunga tinggi dan risiko penagihan yang keras. Secara makro, keberhasilan skema ini turut mendorong pertumbuhan ekonomi nasional dan penciptaan lapangan kerja baru. Data dan survei menunjukkan bahwa UMKM yang mendapatkan fasilitas KUR cenderung lebih tahan terhadap guncangan ekonomi dan mampu berinovasi. Dengan demikian, skema ini berkontribusi secara nyata dalam memperkuat struktur ekonomi berbasis usaha rakyat.

Perbandingan Skema KUR Lama dan Baru dalam Mendukung UMKM

Perbandingan antara skema KUR lama dan baru menunjukkan sejumlah perbedaan penting yang berdampak langsung terhadap efektivitasnya. Skema lama cenderung memiliki proses pengajuan yang lebih rumit dan suku bunga yang relatif lebih tinggi, sehingga kurang bersaing di pasar. Plafon kredit juga seringkali terbatas, menyulitkan UMKM dengan kebutuhan modal besar. Sebaliknya, skema baru menawarkan proses yang lebih cepat, suku bunga yang lebih kompetitif, dan plafon kredit yang lebih fleksibel sesuai kebutuhan usaha. Selain itu, skema baru menempatkan lebih banyak perhatian pada aspek edukasi dan pendampingan, serta memanfaatkan teknologi digital untuk memperluas akses. Perubahan ini menunjukkan komitmen pemerintah untuk menciptakan sistem pembiayaan yang lebih inklusif dan efisien bagi UMKM. Secara keseluruhan, skema baru diharapkan mampu mengatasi kelemahan skema lama dan meningkatkan keberhasilan akses pembiayaan UMKM secara signifikan.

Studi Kasus: Kisah Sukses UMKM yang Mengakses Skema Baru KUR

Salah satu kisah sukses adalah usaha kerajinan tangan di daerah Yogyakarta yang memanfaatkan skema baru KUR untuk ekspansi produksi. Berkat akses pembiayaan ini, usaha mereka mampu meningkatkan kapasitas produksi hingga tiga kali lipat, memperluas pasar lokal dan nasional. Dalam proses pengajuan, mereka mendapatkan kemudahan melalui platform digital yang disediakan oleh lembaga keuangan, serta mendapatkan pend